2018年中国降糖药行业发展趋势分析

一、 全球降糖药市场发展趋势

(一)、 临床降糖药发展趋势判断

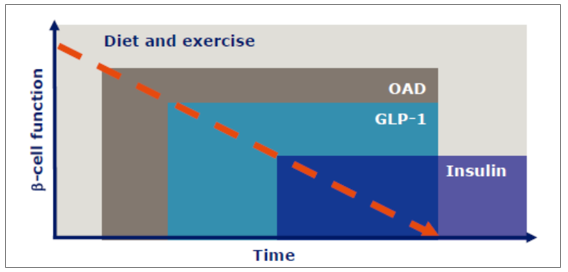

根据糖尿病不同发病阶段(胰岛β细胞分泌胰岛素的能力逐渐下降直到零),目前临床用药通常从口服降糖药(OAD),到 GLP-1 类似物药物,再到胰岛素,根据实际血糖控制情况通常联合用药。

从欧美发达国家市场来看,对未来临床降糖药的发展趋势总的判断如下:

A、GLP-1 类似物正在快速崛起, 是最具成长潜力的降糖药;

B、胰岛素仍是最后杀手锏, 糖尿病作为多发病机制的进展性疾病,目前临床尚难逆转其进程,因此胰岛素的使用仍然是临床刚性需求;

C、未来 GLP-1 类似物和胰岛素两者将长期并存;如果看更长远, 考虑到 GLP-1 类似物对疾病进展的延缓,未来可能胰岛素的市场份额会逐渐萎缩直到一个稳定水平;

D、口服药市场最近十年来经历巨大变化,新一代的 DPP-4 抑制剂一枝独秀,成为仅次于二甲双胍后的用药主力; 而近 5 年进入市场的 SGLT-2 抑制剂也有望成为明日之星。另外口服 GLP-1 类似物发展迅速,如果能够证实在临床实用价值(生物利用度、性价比等),有望重构降糖药市场格局。

糖尿病不同阶段的用药选择

资料来源:公开资料整理

同时国内企业在这些领域研制的创新药及仿制药也有望在未来几年陆续上市,随着市场推广力度的加大,叠加医保支持,国内降糖药物市场有望加快升级换代

1、国内口服降糖药市场发展情况分析

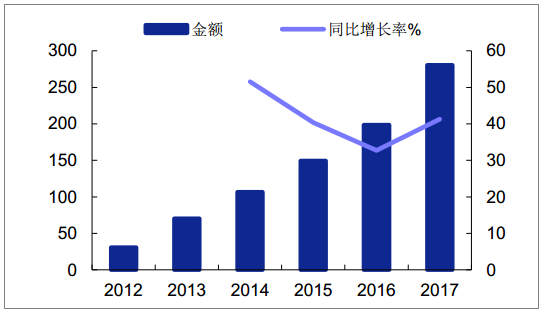

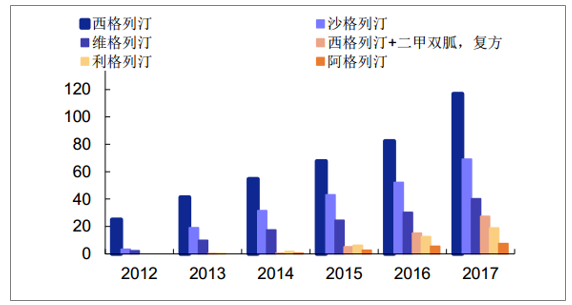

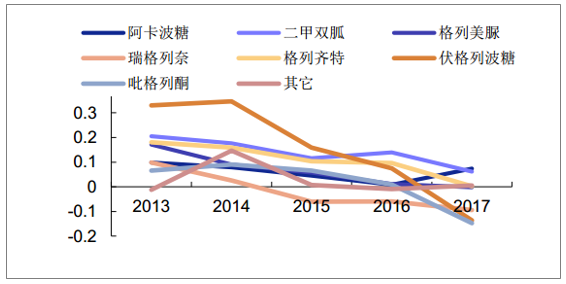

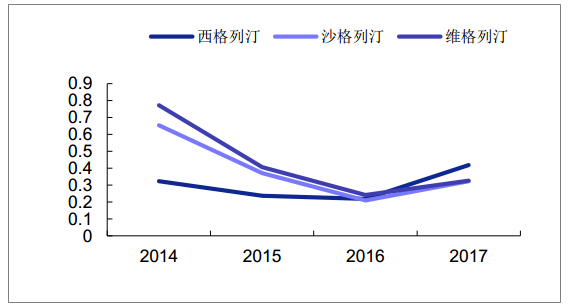

过去几年国内 DPP-4 药物稳定增长, 2017 年被纳入医保后增长呈现加快趋势, PDB 样本医院销售额达到 2.8 亿元,同比增长达 41%,估计全国市场规模在十几亿元。西格列汀和沙格列汀份额领先。 而其它 OAD 药物中,二甲双胍和阿卡波糖均实现 7%左右的增长(考虑到增量主要来自基层,全国市场规模增长高于此);样本医院其它口服降糖药市场规模则保持稳定或负增长。国内 OAD 市场的升级换代正在进行时。

国内样本医院 DPP-4 类药物市场规模(百万元)

资料来源:公开资料整理

国内样本医院 DPP-4 类药物销售金额(百万元)

资料来源:公开资料整理

国内样本医院口服降糖药物销售额增长率

资料来源:公开资料整理

国内样本医院 DPP-4 类药物销售额增长率

资料来源:公开资料整理

2、GLP-1 类似物处于市场导入早期,竞争日趋激烈

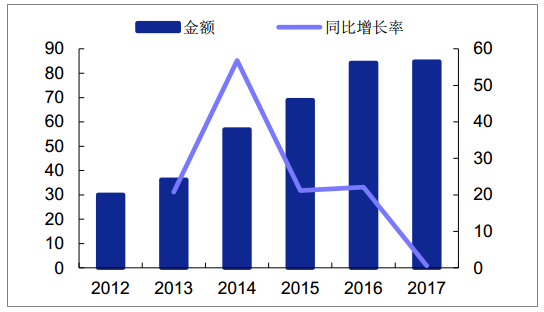

GLP-1 类似物由于价格极高,国内尚处于导入早期。 2017 年 PDB 样本医院销售额仅 8400万元,估计整体规模仅 2~3 亿元左右。 目前已在国内上市的 GLP-1 药物只有艾塞那肽(短效和长效)、 利拉鲁肽、 贝那鲁肽、利西那肽四种。

国内样本医院 GLP-1 类药物市场规模(百万元)

资料来源:公开资料整理

国内样本医院 GLP-1 类药物销售金额(百万元)

资料来源:公开资料整理

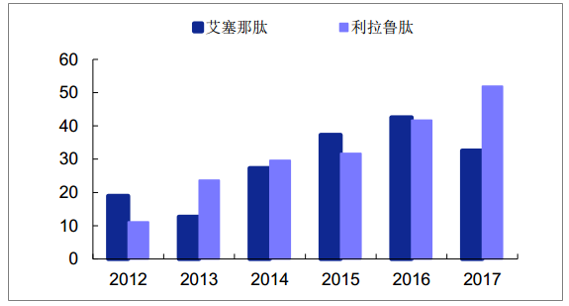

中国 GLP-1 类似物市场格局

资料来源:公开资料整理

另外,两款明星 GLP-1 药物: 诺和诺德的索马鲁肽于 2017 年 8 月已在中国启动三期临床试验, 有望在 2019 年获批上市;礼来的度拉糖肽则已经以含有中国数据的国际多中心试验结果向 CDE 申请免临床, 并被纳入优先审评,最快有望在 2018 年底获批上市。

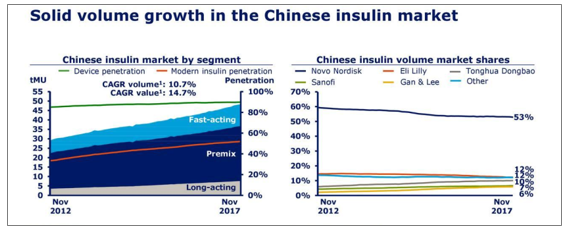

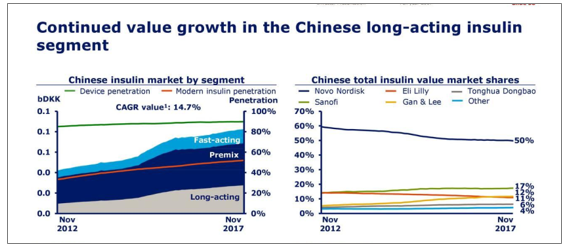

3、国产胰岛素保持快速增长,不断进口替代

2017 年(截至 11 月)中国胰岛素市场继续保持快速增长,过去 5 年的销售量 CAGR 为 10.7%,销售额 CAGR 为 14.7%;胰岛素类似物渗透率不断提升,销量占比已超过 50%,销售额占比在 70%左右。市场格局方面,胰岛素销量占比排名依次为诺和诺德(53%)、礼来(12%)、通化东宝(10%)、赛诺菲(7%)、 甘李(6%);胰岛素销售额占比排名依次为诺和诺德(50%)、赛诺菲(17%)、礼来(12%)、甘李(11%)、通化东宝(6%)。

以甘李药业、通化东宝、联邦制药为主要国产胰岛素厂家多种胰岛素产品陆续上市推向临床,凭借价格及在基层市场的营销优势不断对进口产品进行替代

中国市场胰岛素销量增长情况

资料来源:公开资料整理

中国市场胰岛素市场规模增长情况

资料来源:公开资料整理

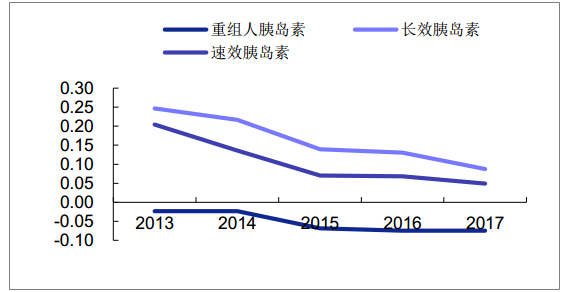

从样本医院数据来看, 2017 年重组人胰岛素整体市场规模略有下滑,主要与价格更便宜的国产品加快进口替代有关。胰岛素类似物市场规模保持稳定增长,其中,长效胰岛素销售额增长 8.7%,速效胰岛素增长 4.8%。

国内样本医院不同类胰岛素市场规模(百万元)

资料来源:公开资料整理

国内样本医院不同类胰岛素销售额增长率

资料来源:公开资料整理

三、目前国内重要降糖药品类研发进展

(一)、 GLP-1 类似物

GLP-1 类似物药物研发火热, 创新药中进展最快的包括: 豪森药业的聚乙二醇洛塞那肽已报产,最快有望今年获批,将成为我国第二个长效 GLP-1 药物; 宝丽健生物的重组促胰岛素分泌素也已经完成 III 期临床;石药集团中奇制药的 rE4 也处于 III 期临床中。 另外,恒瑞医药研发的口服 GLP-1 类似物也已在申报临床, 也是潜力品种。

(二)、 SGLT-2 抑制剂

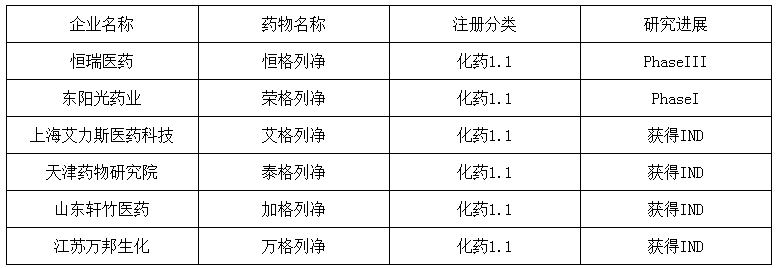

SGLT-2 抑制剂领域目前可查询到有 6 个国产创新药在研,其中恒瑞医药的恒格列净进展最快,处于 III 期临床中。 SGLT-2 抑制剂在国外上市时间也不长(专利要到 2025 年以后陆续到期),但是未来最有潜力的 OAD 药物,恒瑞医药通过 fast-follow 策略跟进,进展较快,有望在未来 2 年内上市,在仿制药大量上市前与进口药共同在国内临床推广占据先发优势,是潜在重磅品种。

国内 SGLT-2 抑制剂相关创新药研发进展

资料来源:公开资料整理

(三)、 DPP-4 抑制剂

DPP-4 抑制剂领域的 5 大品种在海外临床应用时间比较长, 2017 年进入国家医保目录后可以预见未来几年这 5 大品种将引领国内 DPP-4 药物市场。同时, 未来 5 年它们的中国专利都将陆续到期(维格列汀 2019 年专利到期,沙格列汀 2021 年专利到期,西格列汀 2022 年专利到期,利格列汀 2023 年专利到期), 国内企业目前扎堆研制, 后面还会有大量国产仿制药上市, 竞争将会异常激烈。国内也有多个企业在研发 DPP-4 抑制剂创新药,除进展较快的瑞格列汀、 DBPR108 有望在仿制药大量上市前获得一定市场空间(但也要面临 5 大进口产品的竞争), 留给后续创新药的空间并不大。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。